-

Si sale a devolver, hay que tener algunos documentos a mano que acrediten el derecho a recibir el dinero

-

Fechas clave para hacer la declaración por internet, por teléfono o presencial

En algunos casos, hay contribuyentes que tienen que afrontar una situación particular: hacer la declaración de un familiar fallecido. Para gestionarlo, necesitan aportar cierta documentación y marcar algunas casillas clave. Te explicamos paso a paso cómo hacerlo.

¿Es obligatorio hacer la declaración de una persona fallecida?

Los herederos deberán hacer la declaración del fallecido si este supera los límites generales que obligan a hacerla, tal y como recuerda la Agencia Tributaria. Por tanto, tendrá que presentarla si ha ingresado más de 22.000 euros anuales con un solo pagador, o si ha obtenido más de 15.876 euros de dos o más pagadores. También habrá que hacerla si era autónomo o si recibía el Ingreso Mínimo Vital.

¿Cuáles son los plazos para presentarla?

Los herederos deberán presentar la declaración dentro de los plazos establecidos para todos los contribuyentes, independientemente de cuándo haya fallecido la persona. Por tanto, este año podrán hacerlo hasta el próximo 30 de junio.

¿Cómo indicarlo en el borrador?

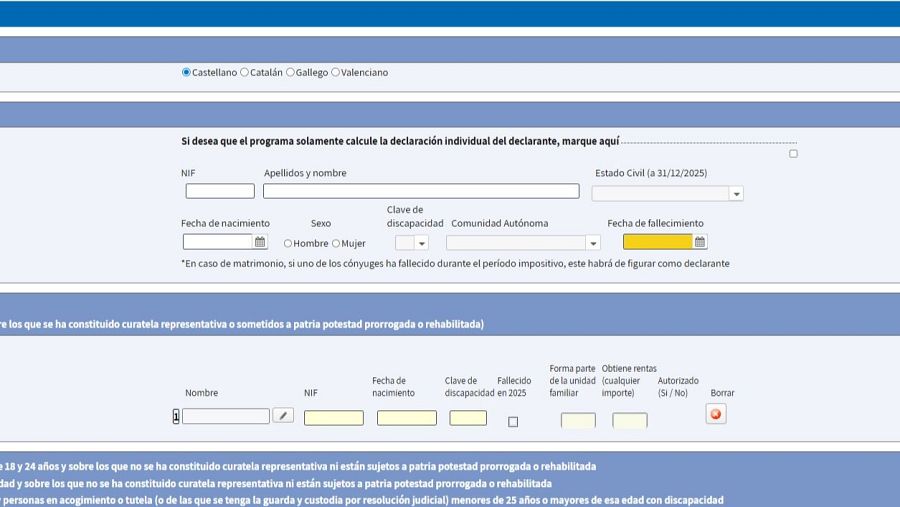

A la hora de hacer la declaración del fallecido, hay que introducir sus datos —DNI, nombre, residencia fiscal, fecha de nacimiento…— y, además, especificar la fecha de defunción.

Dependiendo del momento del fallecimiento, se contabilizarán más o menos días del año 2025 a efectos de las pensiones percibidas, alquileres o rendimientos del trabajo.

¿Declaración individual o conjunta?

Como recuerda Hacienda, los miembros de la unidad familiar del fallecido podrán elegir entre modalidad individual o conjunta, sin incluir a la persona fallecida. La declaración del fallecido deberá presentarse en la modalidad individual, aunque, si la defunción se produjo el 31 de diciembre, todas las personas de la unidad familiar, incluido el fallecido, podrán hacerla de forma conjunta.

¿Cómo se tienen que identificar los herederos para hacer la declaración?

Los herederos no podrán utilizar el sistema Cl@ve PIN de la persona fallecida ni su DNI o certificado electrónico, ya que ambos quedan inhabilitados con el fallecimiento. Por tanto, tendrán que acceder mediante el número de referencia de la declaración anterior presentada por el fallecido.

Para ello, hay que aportar el testamento, la declaración de herederos u otro documento que lo acredite, fotocopia del DNI del fallecido, así como el original de los herederos. Si no se puede obtener el número de referencia por ninguna de las vías anteriores, otra alternativa es el apoderamiento de sucesores.

En caso de que la persona fallecida no haya presentado la declaración en el ejercicio anterior al fallecimiento, Hacienda pedirá el IBAN de una cuenta bancaria de su titularidad.

Cita para presentarla por teléfono o presencial

Si se quiere presentar la declaración por teléfono o de forma presencial, será necesario pedir cita previa y esta se concertará a nombre de la persona fallecida.

En la vía telefónica, el heredero tendrá que identificarse y aportar también el DNI, nombre y apellidos y el número de referencia del fallecido. En el caso de hacerlo en las oficinas, solo podrán acudir los herederos y tendrán que acreditar su condición aportando la documentación necesaria.

¿Qué hacer si sale a pagar?

Si la declaración sale a pagar y existe obligación de presentarla, se tendrá que aportar un IBAN bancario y abonar la cuantía correspondiente.

Si sale a devolver…

Si el resultado de la declaración es a devolver, hay que presentar el modelo H-100 [ver PDF] y la documentación específica para poder recibir el dinero. Concretamente, el certificado de defunción, el registro de últimas voluntades, el testamento o la declaración de herederos, el certificado bancario de titularidad de la cuenta a nombre de los herederos a los que se ha autorizado el cobro de la devolución, un IBAN de la cuenta bancaria a nombre de quien vaya a recibir el dinero y un justificante de todos los herederos para poder percibir dicha cuantía. En caso de que la cuantía supere los 2.000 euros, hay que añadir también un justificante de haber declarado en el Impuesto de Sucesiones y Donaciones el importe de la devolución.

En este escenario, lo importante es que si la persona fallecida está obligada a presentar la declaración, que se haga antes del 30 de junio. También es clave tener toda esta documentación, ya sea para entregarala en el momento de la declaración o hacerlo después.

Servicios de ayuda a herederos

Si los herederos tienen dudas, pueden usar los servicios de ayuda que la Agencia Tributaria pone a disposición de la ciudadanía.

Por un lado, pueden llamar al teléfono 91 554 87 70 de información tributaria básica, o al 91 333 5 333 para asistencia y citas. También hay disponible un apartado en su web para resolver dudas de diferentes aspectos. Otra herramienta útil es acudir al asistente virtual de la renta, una herramienta gratuita donde se puede obtener información útil sobre temas concretos.